律师如何出具网贷机构备案登记法律意见书?(内附尽调清单)

2017-03-27 00:00:00

未经许可,不得以任何形式转载。

前置观点

1、建议网贷机构聘请专业的互联网金融律师协助处理备案登记相关法律事务。鉴于网贷行业的专业性、敏感性、复合性,律师的专业程度将影响法律意见书的效率与质量。

2、建议网贷机构尽早聘请互联网金融律师深入介入备案登记前的合规整改事务,完成提交合规整改报告。未收到当地金融办或相关行政主管部门之整治通知书或整改意见的网贷机构,应尽早与监管部门沟通协商。律师协助网贷机构合规整改以及处理法律意见书相关事务,一般须2个月以上。

3、律师不宜为未收到整改通知书或整改意见的网贷机构从事或承诺从事网贷机构登记备案的相关法律事务,防范相关执业风险。

4、为防范法律意见书作为网贷机构的信用背书,律师应注重声誉风险,审慎选择网贷机构客户。

5、鉴于各省市出台或即将出台的网贷机构备案登记办法会有差异,建议律师与各地方监管层进行积极有效的沟通。

律师出具网贷机构备案登记法律意见书之要点简扼说明如下:

一、企业基本信息

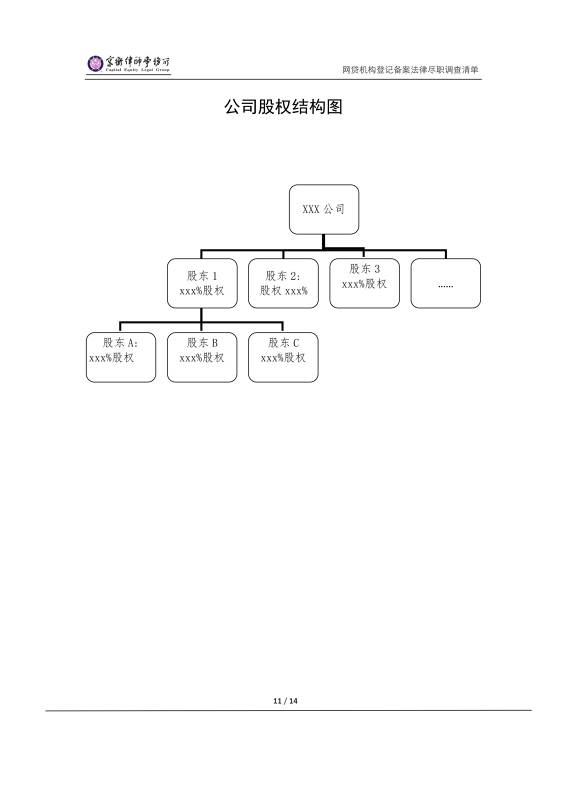

工商登记情况、股权结构、分支机构名册及其所在、企业法人营业执照等内容。该类尽职调查内容较为传统,可参照私募基金尽职调查及法律意见书的相关内容与方法。

二、运营基本设施和条件

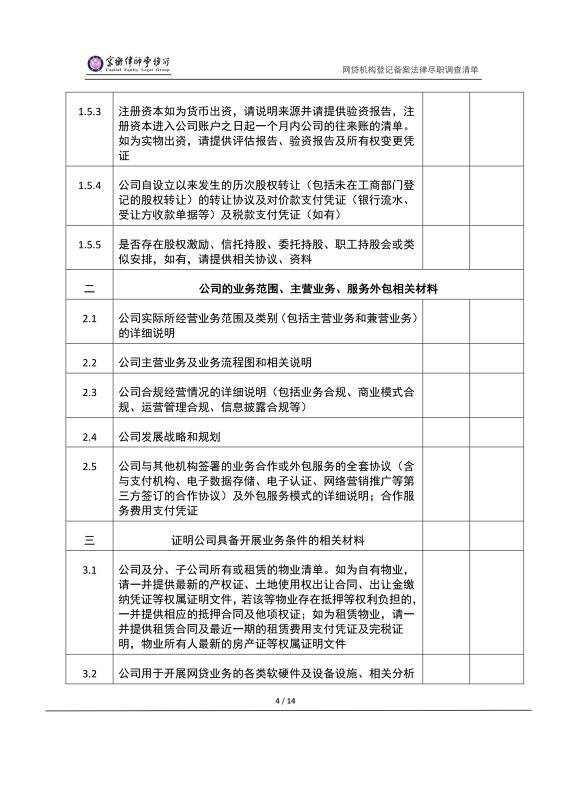

技术门槛是另一隐形门槛。根据《网络借贷信息中介机构业务活动管理暂行办法》之第十八条“网络借贷信息中介机构应当按照国家网络安全相关规定和国家信息安全等级保护制度的要求,开展信息系统定级备案和等级测试,具有完善的防火墙、入侵检测、数据加密以及灾难恢复等网络安全设施和管理制度,建立信息科技管理、科技风险管理和科技审计有关制度,配置充足的资源,采取完善的管理控制措施和技术手段保障信息系统安全稳健运行,保护出借人与借款人的信息安全。网络借贷信息中介机构应当记录并留存借贷双方上网日志信息,信息交互内容等数据,留存期限为自借贷合同到期起5年;每两年至少开展一次全面的安全评估,接受国家或行业主管部门的信息安全检查和审计。网络借贷信息中介机构成立两年以内,应当建立或使用与其业务规模相匹配的应用级灾备系统设施”,结合各地的网贷备案登记管理暂行办法,律师应审查网贷公司办公场所的租赁或购买情况,业务运作的各类软硬件及设备设施(如服务器、电脑采购、数据加密、灾备系统等)的情况,并如实披露。

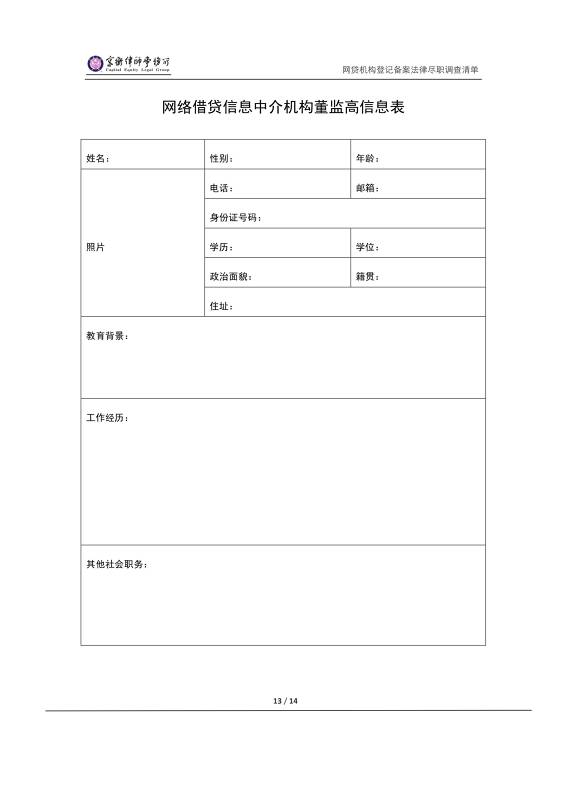

三、高管认定范围。

鉴于网贷行业的特殊性,笔者建议扩大高管认定范围。对于更强调金融基因的互联网金融公司,员工层级较多。对于更强调互联网基因的互联网金融公司,企业管理趋向扁平化,员工层级较少。因此,笔者建议,根据网贷公司具体的内部经营管理情况,有选择地将公司总监级别或部门经理级别以上的职员都列入高管范围。

四、履历真实性问题。

个别地方性网贷平台的高管履历造假严重,存在虚构或伪造金融行业或相关行业的从业经历及职务、履历证明人难以联系核实、相关证明文件缺失等情况。律师应谨慎审查相关从业人员的履历问题,必要时应采取多种方式核查,包括但不限于面谈、书面审查、实地调查、查询、复核等。

五、实际控制人问题。

实际控制人的认定可以参照私募基金。鉴于网贷行业的特殊性,个别地方性网贷平台的实际控制人未在该公司任职,甚至未担任股东、法定代表人、董事或监事等任何职务,与公司或股东不存在任何书面合同/协议关系。笔者认为,对于该类隐瞒实际控制人的网贷公司,应特别注意风险防范,审慎斟酌,应严格要求其提交相关信息,并说明隐瞒原因。如其不配合,建议律师解除专项法律服务委托。

六、管理审核制度。

与相当数量的私募基金的内控制度一样,这类管理审核制度会外包给个别没有议价能力的人员起草或者网贷公司各处进行摘抄复制。如有完善可行的内部管理审核制度的网贷公司,一般将之视作商业秘密。因此如何披露内部管理审核制度以及披露到什么程度,应由主办律师与地方备案登记机构进行协商沟通。

七、合法合规情况。

就合法合规情况,可以简要分为五大类,包括业务合规、商业模式合规、信息披露合规、运营管理合规、出借人审核与借款人保护合规。

(一)业务合规,包括但不限于:不得发放贷款,但法律法规另有规定的除外;不得将融资项目的期限进行拆分;不得自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品;不得开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;除法律法规和网络借贷有关监管规定允许外,不得与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;不得虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;不得向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务;不得从事股权众筹等业务等。

(二)商业模式合规,包括但不限于:坚持信息中介定位;不得为自身或变相为自身融资;不得直接或变相向出借人提供担保或者承诺保本保息;不得自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目;不得提供增信服务,不得直接或间接归集资金;不得非法集资;不得损害国家利益和社会公共利益等。

(三)运营管理合规,包括但不限于:资金存管情况;电信经营业务许可;借款余额上限;募集期问题;风险备付金或服务质量保证金情况;信息中介服务的收费情况;妥善保管出借人与借款人的资料和交易信息;旅非物理场所营销宣传及互联网广告发布情况等。

(四)信息披露合规,包括但不限于:遵守中国互联网金融协会或各地方行业协会制定的信息披露准则或指引;充分披露借款人基本信息、融资项目基本信息、风险评估及可能产生的风险结果、已撮合未到期融资项目资金运用情况等有关信息;官方网站显著位置披露所撮合借贷项目等经营管理信息;建立业务活动经营管理信息披露专栏,定期以公告形式向公众披露年度报告、法律法规、网络借贷有关监管规定;引入会计事务所与信息安全测评认证机构进行审计与评测认证,并披露审计和评测认证结果;网贷公司的董事、监事、高级管理人员应保证披露的信息真实、准确、完整、及时、公平,不得有虚假记载、误导性陈述或者重大遗漏。

(五)出借人与借款人审核与保护合规,包括但不限于:对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核;持续开展网络借贷知识普及和风险教育活动;采取措施防范欺诈行为;网贷公司应当对出借人进行风险尽职评估;未经出借人授权,网贷公司不得以任何形式代出借人行使决策;向出借人以醒目方式提示网络借贷风险和禁止性行为,并经出借人确认;对出借人进行分级管理;

八、主要业务模式说明。

律师为网贷公司备案登记出具法律意见书与私募基金备案登记不同,审核法律意见书的主体是否具有合理性与公信力,法律意见书的审核效率等,有时候会成为各地对互联网金融公司进行招商引资的重要手段。不同平台的主要业务模式可能迥异,律师可结合文字与业务框架图进行阐述,此不赘述,笔者仅抛砖引玉个别问题:如“金交所”模式问题、收益权转让模式问题、债权转让模式问题、私募基金质押再拆分债权问题、回购或代偿条款与自我增信问题、风险备付金与自我增信问题、隐性贴息问题、自融的法律性质认定问题等。

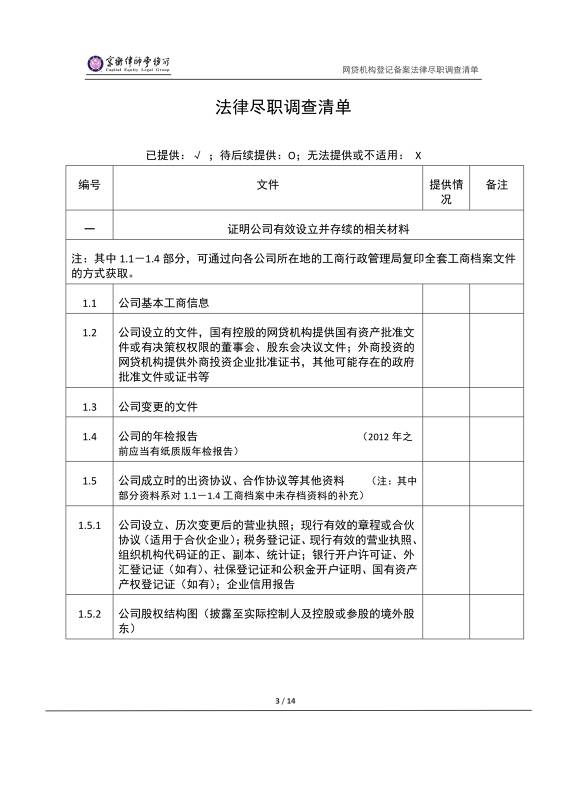

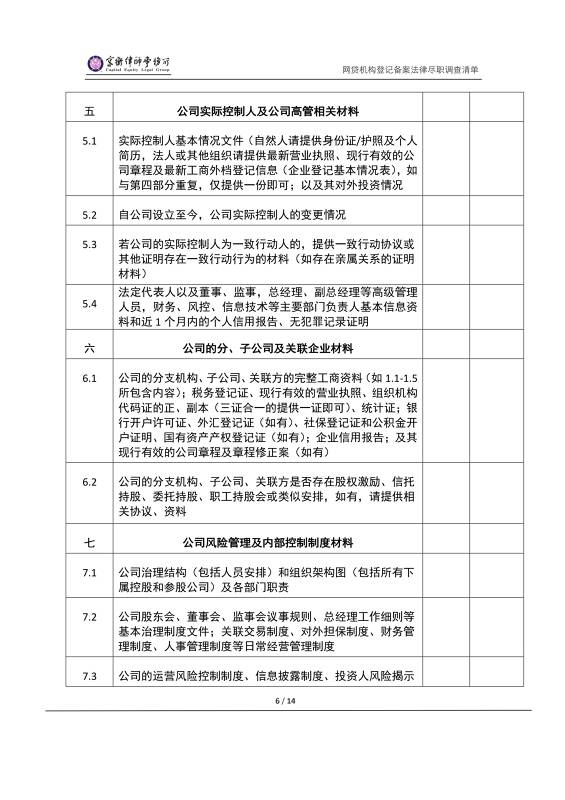

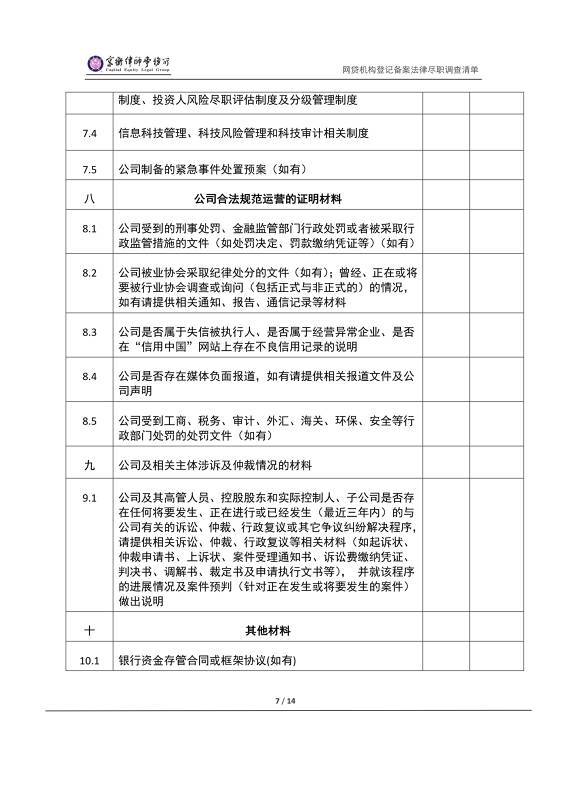

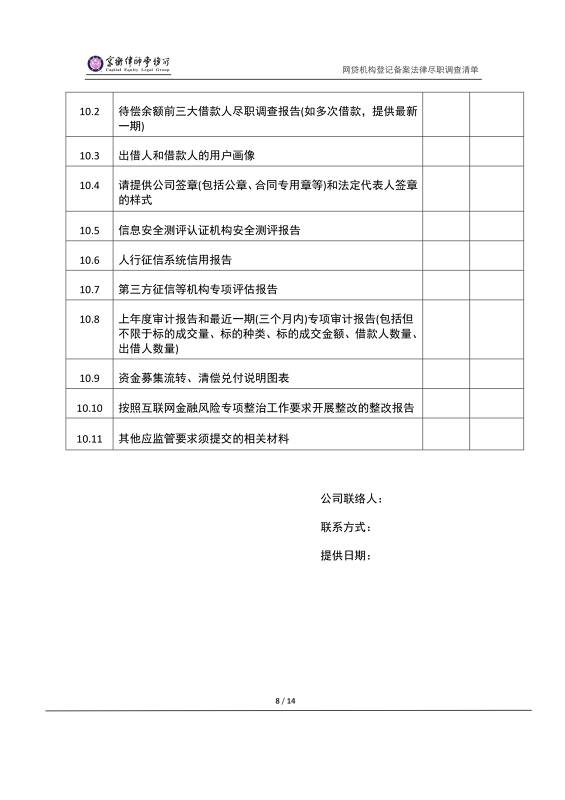

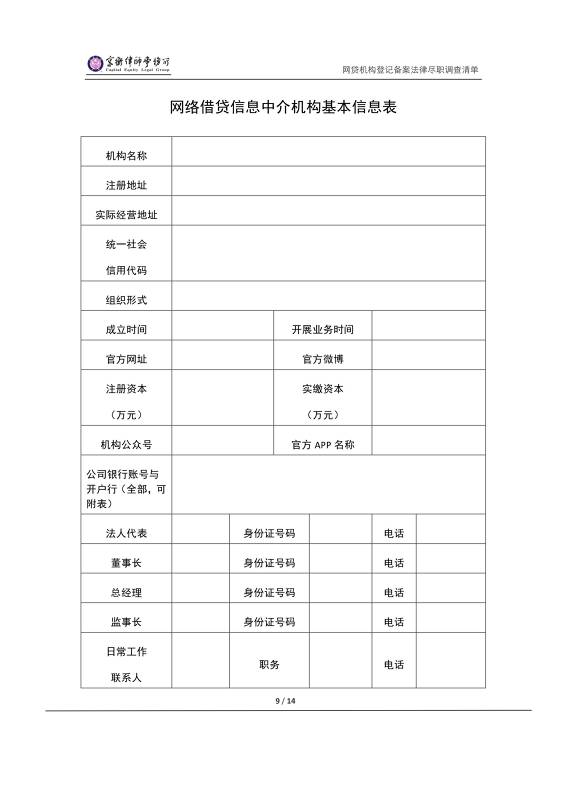

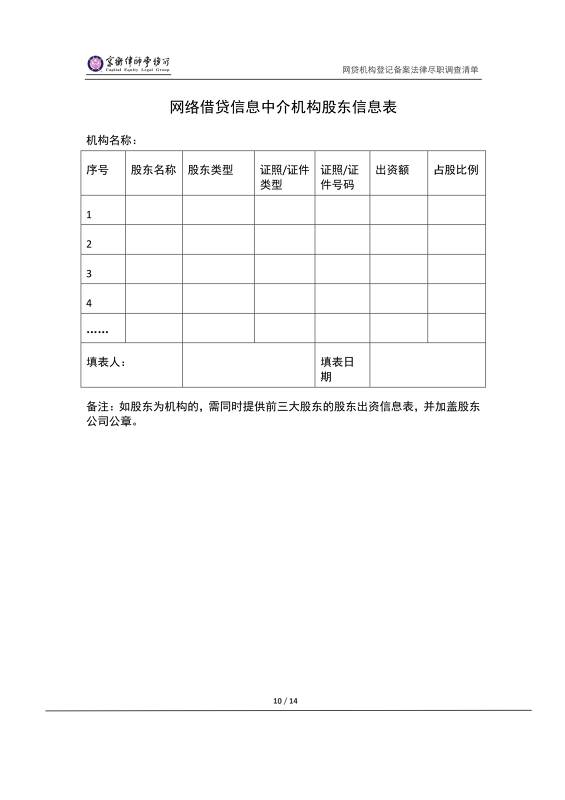

以下为网贷机构备案登记法律尽职调查清单(模板):